はじめに:管理職が財務・経営用語を知らないとどうなる?

昇格面接で、こんな質問をされたらどうしますか?

「当社の今期のROEは8%でしたが、これについてあなたはどう思いますか?」

「御社のROE…えーと、それって何でしたっけ…」

こうなったら、もうアウトです。面接官は「この人、経営数字に興味がないんだな」と判断します。残念ながら、昇格は遠のくでしょう。

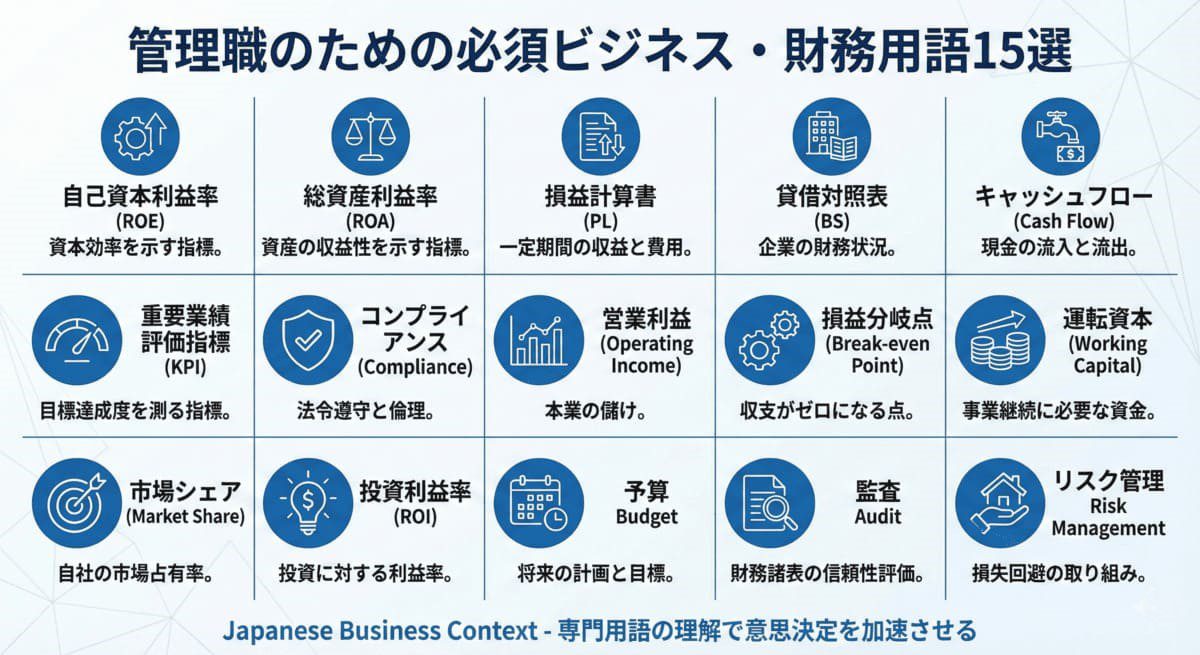

実は、管理職に求められる財務・経営用語はそこまで多くありません。本当に重要なのは15個程度。ただし、その15個を「意味が説明できる」「なぜ見るか分かる」「実務で使える」レベルで理解しているかどうかが、合否を分けます。

この記事でわかること:

- ✓ 管理職が絶対に知るべき財務・経営用語15選

- ✓ 各用語の「定義」「計算式」「なぜ見るのか」

- ✓ 昇格試験の論文・面接での活用法

- ✓ 「丸暗記」ではなく「語れる」レベルになる方法

それでは、一つずつ見ていきましょう。

この記事の使い方|15用語を「実務で語れるレベル」にする

筆記試験対策のまとめ記事では、各用語を一行で解説しました。たとえば:

「ROE(自己資本利益率)- 自己資本に対する利益の割合」

これでは暗記はできても、面接で語れません。

本記事では、各用語を以下の4つの視点で深掘りします:

各用語の解説フォーマット

- 定義:そもそも何を表すのか

- 計算式:どうやって算出するのか

- なぜ見る?:経営判断でなぜ重要なのか

- 管理職としての視点:自部門でどう活用するか

この4つを押さえれば、面接で「ROEについてどう思う?」と聞かれても、自信を持って答えられます。

【利益系指標】ROE・ROA・EBITDA

まずは、企業の「稼ぐ力」を測る3つの指標から。経営会議や決算報告で必ず登場します。

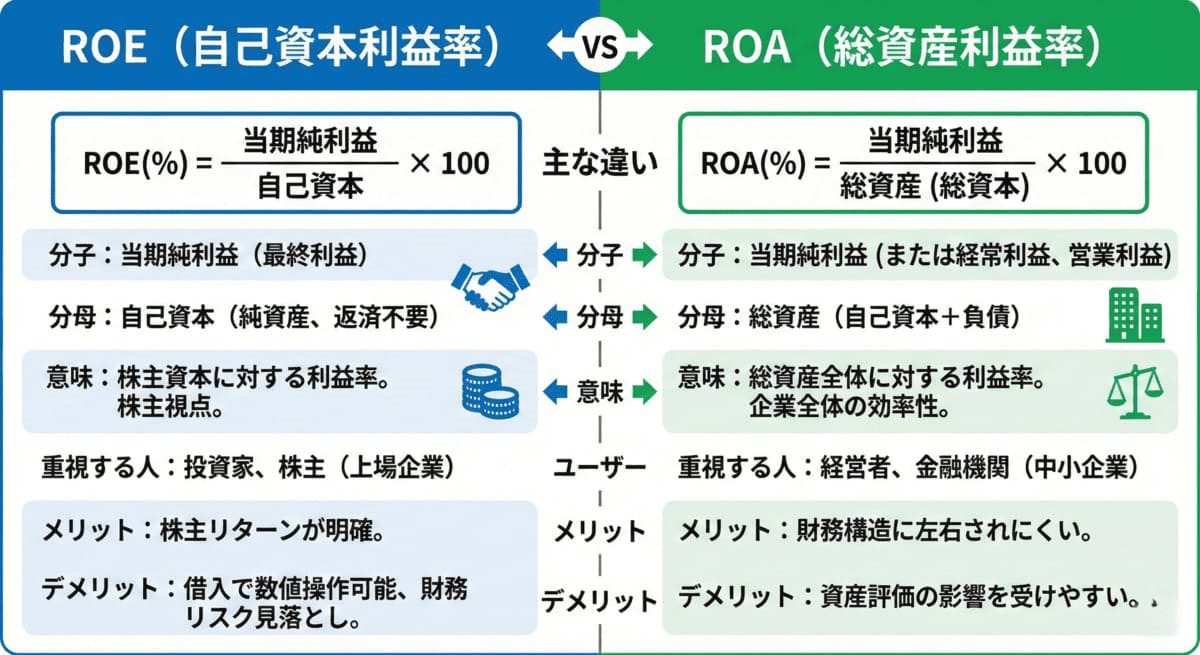

① ROE(自己資本利益率)

Return On Equity の略。日本語では「自己資本利益率」。

📌 ROEの定義

株主が出資したお金(自己資本)で、どれだけ利益を生み出したかを示す指標。株主視点での「投資効率」を測ります。

【計算式】

ROE(%)= 当期純利益 ÷ 自己資本 × 100

【目安】

- 日本企業の平均:8〜10%

- グローバル優良企業:15%以上

- 東証プライム市場の目標水準:8%以上

【なぜ見る?】

株主は「自分が出したお金が効率よく増えているか」を気にします。ROEが高い会社は「稼ぐ力がある」と評価され、株価も上がりやすい。逆にROEが低いと「経営効率が悪い」と見なされます。

✅ 管理職としての視点

「自部門の活動が、全社のROE向上にどう貢献しているか」を意識できるかどうか。

例:営業部なら「売上を上げて利益を増やす」、管理部門なら「無駄なコストを削減する」。自分の仕事と経営指標をつなげて説明できることが重要です。

② ROA(総資産利益率)

Return On Assets の略。日本語では「総資産利益率」。

📌 ROAの定義

会社が持つ全ての資産で、どれだけ効率よく利益を生み出したかを示す指標。経営全体の効率性を測ります。

【計算式】

ROA(%)= 当期純利益 ÷ 総資産 × 100

【目安】

- 日本企業の平均:3〜5%

- 製造業:5%以上で優良

- 金融業:ROAは低めでも問題ない(業種特性)

【ROEとROAの違い】

💡 1分で説明できるようにする

| 指標 | 視点 | 分母 |

|---|---|---|

| ROE | 株主視点(投資効率) | 自己資本(株主のお金) |

| ROA | 経営視点(資産効率) | 総資産(借金も含む全資産) |

ROEは「株主にとっての効率」、ROAは「経営全体の効率」と覚えましょう。

✅ 管理職としての視点

「自部門が管理する資産(設備、在庫、売掛金など)は適切に使われているか」を考える視点。

例:遊休設備はないか、不良在庫が増えていないか。資産を有効活用することがROA向上につながります。

③ EBITDA(イービットダ/イービッタ)

Earnings Before Interest, Taxes, Depreciation, and Amortization の略。

📌 EBITDAの定義

利払い前・税引き前・減価償却前の利益。会計処理の影響を排除した「本業の稼ぐ力」を見る指標です。

【計算式】

EBITDA = 営業利益 + 減価償却費

(または 税引前利益 + 支払利息 + 減価償却費)

【なぜ見る?】

- M&A(企業買収)の際、企業価値を測るベースとして使われる

- 減価償却費は「お金が出ていかない費用」なので、実際のキャッシュ創出力に近い

- 国や会計基準が違う企業同士を比較しやすい

✅ 管理職としての視点

「うちの部門は設備投資が多いから、減価償却費で利益が圧縮されている」という説明ができるか。

会計上の利益と実際のキャッシュ創出力は違うことを理解していると、経営会議での発言に説得力が増します。

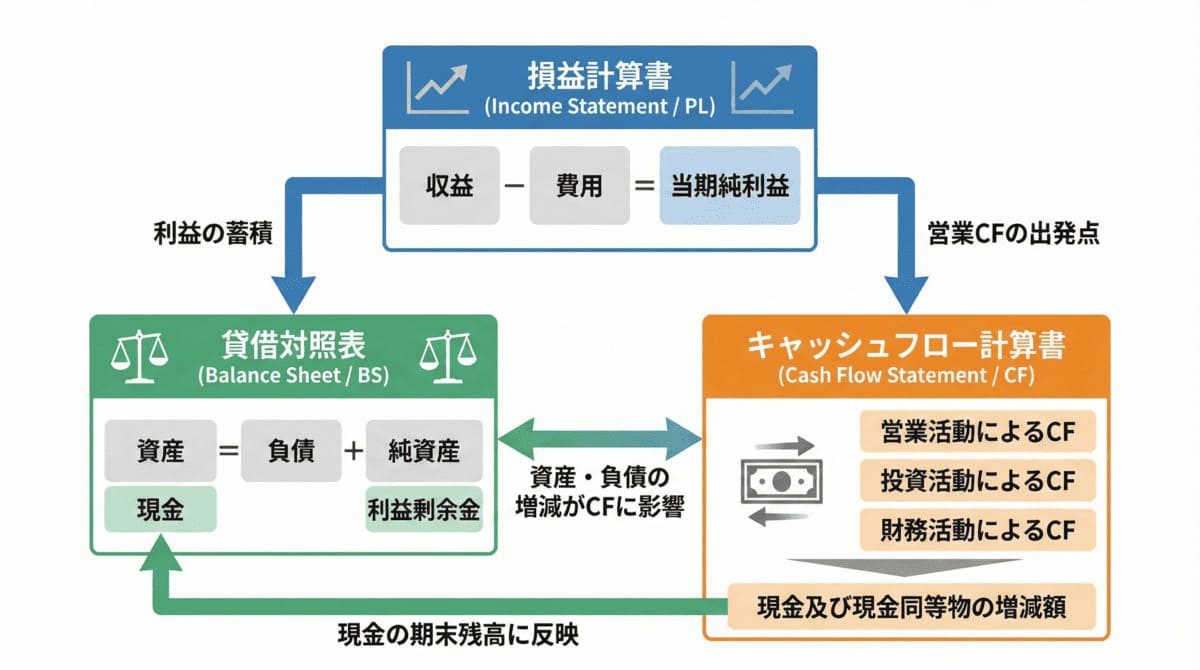

【財務諸表の基本】PL・BS・キャッシュフロー

「財務三表」と呼ばれる3つの書類。これが読めないと、経営会議で話についていけません。

④ PL(損益計算書)

Profit and Loss Statement の略。「P/L」とも書きます。

📌 PLの定義

1年間(または四半期)の経営成績を示す書類。「いくら売って、いくら費用がかかり、いくら儲かったか」が分かります。

【5つの利益を覚える】

PLには5つの「利益」が段階的に表示されます:

- 売上総利益(粗利):売上 − 売上原価

- 営業利益:売上総利益 − 販管費(本業の儲け)

- 経常利益:営業利益 ± 営業外損益

- 税引前当期純利益:経常利益 ± 特別損益

- 当期純利益:税引前利益 − 法人税等(最終的な儲け)

✅ 管理職としての視点

「自部門が影響を与えられる利益はどれか」を明確にする。

営業部門なら「売上総利益」と「営業利益」、管理部門なら「販管費」のコントロール。自分の仕事がPLのどこに効くかを説明できることが重要です。

⑤ BS(貸借対照表)

Balance Sheet の略。「B/S」とも書きます。

📌 BSの定義

ある一時点での財政状態を示す書類。「何にお金を使っているか(資産)」と「どこからお金を調達したか(負債+純資産)」が分かります。

【基本の等式】

資産 = 負債 + 純資産

左側(資産)と右側(負債+純資産)が必ず一致するので「Balance(バランス)Sheet」と呼ばれます。

【読み方のコツ】

- 左側(資産):会社の持ち物。現金、売掛金、在庫、設備など

- 右側上(負債):他人から借りたお金。借入金、買掛金など

- 右側下(純資産):株主から預かったお金と、過去の利益の蓄積

✅ 管理職としての視点

「自部門が管理する資産」を意識する。

- 営業部門:売掛金の回収は適切か?不良債権はないか?

- 製造部門:在庫は適正か?遊休設備はないか?

「うちの部門のBSインパクト」を語れる管理職は少ないので、差別化できます。

⑥ キャッシュフロー計算書

Cash Flow Statement。「C/F」とも書きます。

📌 キャッシュフロー計算書の定義

お金の流れ(入金と出金)を示す書類。PLの「利益」とは別に、「実際にお金がいくら増減したか」が分かります。

【3つのキャッシュフロー】

- 営業CF:本業でのお金の増減(プラスが望ましい)

- 投資CF:設備投資や有価証券の売買(成長企業はマイナスになりやすい)

- 財務CF:借入や返済、配当金の支払い

❌ 黒字倒産の恐怖

PLで「利益が出ている」のに、キャッシュ(現金)がなくて倒産するケースがあります。

「利益≠現金」という事実を理解することが重要です。売上を計上しても、お金を回収するまでは「売掛金」という資産であり、現金ではありません。

✅ 管理職としての視点

回収サイト(売掛金の回収期間)と支払いサイト(買掛金の支払期間)を意識する。

「今月の売上は好調です!」だけでなく、「回収は順調に進んでいます」まで言えると、財務感覚のある管理職として評価されます。

【マネジメント指標】KPI・PDCA

管理職として部下を動かすために必須の2つの概念。

⑦ KPI(重要業績評価指標)

Key Performance Indicator の略。

📌 KPIの定義

最終目標(KGI)を達成するために追いかける中間指標。「この数字を達成すれば、ゴールに近づける」という先行指標です。

【KGIとKPIの違い】

- KGI(Key Goal Indicator):最終ゴール。例:年間売上10億円

- KPI:KGI達成のための中間指標。例:月間商談件数50件、成約率30%

【良いKPIの条件:SMART原則】

- Specific(具体的)

- Measurable(測定可能)

- Achievable(達成可能)

- Relevant(関連性がある)

- Time-bound(期限がある)

✅ 管理職としての視点

部下に「追いかけるべき数字」を明確に示せるか。

「とにかく頑張れ」ではなく、「今月は商談件数50件を目指そう。それができれば売上目標に届く」と言える管理職は、チームを動かせます。

KPI思考はインバスケット試験でも問われます。

⑧ PDCA

Plan → Do → Check → Act のサイクル。

📌 PDCAの定義

計画→実行→評価→改善を繰り返し、業務を継続的に改善するフレームワーク。品質管理の父・デミング博士が提唱しました。

【各ステップの意味】

- Plan(計画):目標と達成方法を決める

- Do(実行):計画どおりに実行する

- Check(評価):結果を検証し、計画とのギャップを確認

- Act(改善):次のPlanに向けて改善策を立てる

❌ 形骸化しやすいPDCAの落とし穴

多くの組織で「PDCAを回している」と言いながら、実際には「PlanとDoだけで、CheckとActがない」状態になっています。

特に「Check」と「Act」の違いが曖昧な人が多い:

- Check:事実の確認(何が起きたか)

- Act:次への改善(だから何をするか)

✅ 管理職としての視点

「部下のPDCAを回す」のが管理職の仕事。

部下に「やってみてどうだった?」と聞き(Check)、「じゃあ次はこうしよう」と一緒に考える(Act)。このサイクルを回すことが、チームの成長につながります。

【企業統治系】コーポレートガバナンス・コンプライアンス

不祥事を起こさない組織をつくるための概念。管理職として必須の知識です。

⑨ コーポレートガバナンス

日本語では「企業統治」。

📌 コーポレートガバナンスの定義

経営者を監視し、適切な経営を行わせる仕組み。株主や取締役会が、経営陣の暴走を防ぐ役割を果たします。

【なぜ重要?】

過去に多くの企業で、経営者の独断・不正による不祥事が起きました。東芝の不正会計、日産のゴーン事件など。これを防ぐために「ガバナンス強化」が求められています。

【コーポレートガバナンス・コード】

東京証券取引所が定めた「上場企業が守るべきガバナンスの原則」。プライム市場上場企業は、独立社外取締役を1/3以上選任する必要があるなど、厳しい基準があります。

✅ 管理職としての視点

「不正を起こさせない組織づくり」は管理職の責任。

経費の水増し、データの改ざん、ハラスメント…部下が不正に手を染めないよう、日頃からコミュニケーションを取り、異変を察知することが求められます。

⑩ コンプライアンス

日本語では「法令遵守」。ただし、現代では「法令」だけでなく「社会規範」も含みます。

📌 コンプライアンスの定義

法律、社内規則、社会的な倫理・道徳を守ること。単なる「法律を破らない」ではなく、「社会から批判されない行動をとる」という広い意味を持ちます。

【コンプライアンス違反の3つのレベル】

- 法令違反:刑事罰、行政処分の対象

- 社内規則違反:懲戒処分の対象

- 社会規範違反:法的には問題なくても、炎上やブランド毀損

❌ コンプライアンス違反が企業を潰す事例

「法律には違反していないから大丈夫」という考えは危険です。

SNS時代は、法的に問題なくても「炎上」で企業イメージが失墜します。顧客離れ、採用難、株価下落…取り返しがつきません。

✅ 管理職としての視点

「部下を守るためにルールを徹底する」という意識。

「このくらい大丈夫だろう」という甘さが、部下のキャリアを潰すことになりかねません。「ルールを守ることが、あなたを守ることだ」と伝えられる管理職でありたいものです。

【M&A・投資系】M&A・IPO・デューデリジェンス

企業の成長戦略に関わる3つの用語。ニュースでよく見るので、面接でも問われやすいです。

⑪ M&A

Mergers and Acquisitions の略。「合併と買収」。

📌 M&Aの定義

企業の合併(Merger)や買収(Acquisition)の総称。他社を買って自社の規模を拡大したり、事業を売却して経営を再構築したりします。

【M&Aの目的】

- シナジー:1+1が3になる相乗効果

- スピード:自社で一から育てるより早い

- スケール:規模の経済でコスト削減

✅ 管理職としての視点

M&A後のPMI(Post Merger Integration:統合プロセス)では現場の力が試される。

買収した側・された側の社員が協力して働けるかどうかは、現場の管理職の手腕にかかっています。「経営陣が決めた」と他人事にせず、統合を成功させる当事者意識が重要です。

⑫ IPO

Initial Public Offering の略。「新規株式公開」。

📌 IPOの定義

未上場の会社が、証券取引所に株式を上場すること。市場で株式を売買できるようになり、資金調達がしやすくなります。

【IPOのメリット】

- 資金調達力の向上

- 社会的信用の向上

- 採用力の強化

- 創業者・株主の資産価値向上

✅ 管理職としての視点

IPOを目指す企業では、内部統制の構築が必須。

業務フローの文書化、承認プロセスの整備、リスク管理体制の構築…これらを現場レベルで実行するのは管理職の仕事です。

⑬ デューデリジェンス

Due Diligence。略して「DD」とも呼ばれます。

📌 デューデリジェンスの定義

M&AやIPOの前に行われる企業の精密調査。財務、法務、人事、ビジネスなど多角的に「本当にこの会社は大丈夫か」を調べます。

【主なデューデリジェンスの種類】

- 財務DD:財務諸表の正確性、簿外債務の有無

- 法務DD:契約書、訴訟リスク、知的財産

- 人事DD:組織体制、労務問題、キーパーソン

- ビジネスDD:事業の将来性、競争環境

✅ 管理職としての視点

「もし自分の部門がDDを受けたら、何を見られるか」を想像する。

契約書の管理、業務マニュアル、人事評価の記録…普段から情報を整備しておくことが、いざというときに役立ちます。

【ステークホルダー・サステナビリティ】

現代の経営で避けて通れない2つの概念。ESG投資の文脈でも頻出します。

⑭ ステークホルダー

日本語では「利害関係者」。

📌 ステークホルダーの定義

企業活動に関わる全ての利害関係者。株主、従業員、顧客、取引先、地域社会、さらには環境まで含みます。

【主なステークホルダー】

- 株主・投資家

- 従業員

- 顧客

- 取引先・サプライヤー

- 地域社会

- 政府・行政

- 環境・将来世代

【株主至上主義からステークホルダー資本主義へ】

かつては「会社は株主のもの」という考えが主流でしたが、現代は「全てのステークホルダーの利益をバランスよく考える」という考え方にシフトしています。

✅ 管理職としての視点

「誰の利益を優先すべきか」のバランス感覚が問われます。

顧客のためと思っても、従業員を犠牲にしては持続しない。株主のためと思っても、環境を破壊しては批判される。このバランスを取る視点を持つことが重要です。

⑮ サステナビリティ

日本語では「持続可能性」。

📌 サステナビリティの定義

環境・社会・経済のバランスを取りながら、長期的に持続可能な成長を目指すこと。ESG(環境・社会・ガバナンス)と密接に関連します。

【ESGとの関係】

- E(Environment):環境への配慮(CO2削減、資源循環)

- S(Social):社会への貢献(人権、多様性、地域貢献)

- G(Governance):企業統治(透明性、コンプライアンス)

【なぜ重要?】

投資家がESGを重視するようになり、サステナビリティへの取り組みが株価や企業評価に直結する時代になりました。「利益だけ出せばいい」では、もはや評価されません。

✅ 管理職としての視点

「自部門の仕事がSDGsのどこに貢献しているか」を説明できるか。

例:営業部門なら「ペーパーレス化でCO2削減」、人事部門なら「多様性推進で働きやすい職場づくり」。自分の仕事とサステナビリティの接点を見つけておきましょう。

【論文・面接での活用法】用語を「語れる」レベルにする

15用語を覚えたら、次は「自分の言葉で説明できる」レベルに引き上げることが重要です。

面接で聞かれやすい質問例と回答例

質問①:「当社の今期のROEは8%でしたが、どう思いますか?」

❌ NG回答

「ROEは…えーと、自己資本に対する利益率で、8%なら…まあまあでしょうか」

→ 定義を言っただけで、自分の意見がない

✅ OK回答

「日本企業の平均が8〜10%ですので、平均的な水準かと思います。ただ、東証プライム市場の目標水準でもありますので、さらなる向上を目指すべきだと考えます。私の部門では、売上拡大と同時に不採算案件の見直しを進め、利益率向上に貢献したいと思います。」

→ 数字の意味+自部門でできることまで言及

質問②:「あなたの部門のKPIは何ですか?」

❌ NG回答

「売上目標です」

→ KGI(最終目標)とKPI(中間指標)の区別がついていない

✅ OK回答

「最終目標であるKGIは年間売上5億円ですが、それを達成するためのKPIとして『月間商談件数30件』と『成約率35%』を設定しています。現在、商談件数は達成していますが、成約率が28%と目標を下回っているため、提案資料の改善に取り組んでいます。」

→ KGIとKPIの関係+現状分析+改善策まで言及

論文で使えるフレーズ集

論文で経営用語を使う際は、「用語+自部門の具体例」のセットで書くと説得力が増します。

📝 使えるフレーズ例

- 「ROA向上のために、自部門では遊休設備の稼働率を高める施策に取り組む」

- 「コンプライアンス意識を浸透させるため、月1回のミーティングでリスク事例を共有する」

- 「KPIを明確にし、部下が追いかけるべき数字を可視化することで、PDCA の C(チェック)を機能させる」

- 「ステークホルダー全体の利益を考え、顧客満足と従業員エンゲージメントの両立を目指す」

論文の書き方と構成テンプレートを詳しく解説しています。

面接で聞かれる質問50選と回答例を網羅しています。

まとめ|財務・経営用語は「教養」ではなく「武器」

ここまで読んでいただき、ありがとうございました。

管理職が知るべき財務・経営用語15選を、実務視点で深掘りしてきました。

✅ 15用語の復習チェックリスト

- ☑ ROE:株主視点の投資効率

- ☑ ROA:経営全体の資産効率

- ☑ EBITDA:本業の稼ぐ力

- ☑ PL(損益計算書):1年間の経営成績

- ☑ BS(貸借対照表):ある時点の財政状態

- ☑ キャッシュフロー計算書:お金の流れ

- ☑ KPI:追いかけるべき中間指標

- ☑ PDCA:継続的改善のサイクル

- ☑ コーポレートガバナンス:経営を監視する仕組み

- ☑ コンプライアンス:法令+社会規範の遵守

- ☑ M&A:企業の合併・買収

- ☑ IPO:株式公開

- ☑ デューデリジェンス:企業の精密調査

- ☑ ステークホルダー:全ての利害関係者

- ☑ サステナビリティ:持続可能な成長

財務・経営用語は、単なる「教養」ではありません。

「数字が読める」「経営視点で語れる」管理職は、圧倒的に評価されるのです。

今日から、日経新聞の決算記事を読むとき、自社の決算発表を見るとき、「この用語は何を意味しているんだろう?」という目で見てみてください。それだけで、あなたの視座は確実に上がります。

昇格試験の論文・面接で、自信を持って経営数字を語れるあなたになることを、心から応援しています。

次に読むべき記事

→ 昇格試験の種類と対策の全体像を解説しています。

管理職適性診断チェックリスト30項目|あなたは管理職に向いている?自己診断テスト

→ 数字だけでなく、リーダーシップや部下育成力など、総合的な管理職適性を診断できます。

さらに学びたい方へ|おすすめ学習リソース

財務・経営知識をもっと深めたい方には、以下のサービスがおすすめです。

オンラインで経営知識を学ぶ

忙しい社会人でも、スキマ時間で効率的に学べます。

🔹 Udemy

「財務諸表の読み方」「経営分析入門」など、ピンポイントで学べる講座が豊富。セール時は1,500円程度で受講できます。

🔹 グロービス学び放題

MBA相当の経営知識が定額で学び放題。「アカウンティング基礎」「ファイナンス基礎」など、体系的に学べます。

最後まで読んでいただき、ありがとうございました。

あなたの昇格試験合格を、心から応援しています!