「数字が出てきた瞬間、頭が真っ白になる」

インバスケット試験で数値データを含む案件が出ると、急に処理スピードが落ちる人は少なくありません。予算表やコスト比較が並ぶと、「計算しなきゃ」という意識が先に立ち、肝心の判断が後回しになってしまうのです。

でも、昇格試験で問われているのは「正確に計算できるか」ではありません。数値データを読み取り、限られた情報から合理的な意思決定ができるかどうかが見られています。

このセット④では、予算超過・見積精査・ROI計算・売上再配分・外注vs内製・値引き判断という6つの数値判断シナリオを用意しました。

✅ この記事でできること

- 数値データから要点を素早く読み取る力が鍛えられる

- コスト・品質・納期のトレードオフを数字で判断する練習ができる

- ROI(投資対効果)を踏まえた提案力が身につく

- 値引き交渉で利益率を計算して判断する視点が養える

- 各問題に「採点者が見ているポイント」の解答ヒント付き

インバスケットの基本ルールや評価軸をまだ押さえていない方は、先にCore記事をご確認ください。

腕試しその回答、NG寄り? OK寄り? 全20案件+採点解説で確かめるくわしく見る ▶

なぜ「数値判断」がインバスケットで問われるのか

管理職にとって数字は「武器」です。感覚や経験で判断するプレイヤーと違い、管理職には数値的根拠を示して意思決定し、それを上位者や部下に説明する責任があります。

❌ 不合格者の数値判断パターン

「数字を見ずに感覚で判断する」→ 根拠なし

「計算に時間をかけすぎて判断が書けない」→ 本末転倒

「利益率を無視して売上だけ追う」→ 経営視点の欠如

「コスト削減=質を下げる」の一択思考

✅ 合格者の数値判断パターン

「まず契約金額・原価・利益率の3点を30秒で把握する」

「細かい計算より概算で判断の方向性を出す」

「コスト削減策を複数用意し、リスクとセットで提示する」

「数値で上司を説得し、数値で部下を指導する」

試験官が数値判断で見ている4つの視点

- 数値の正確な読み取り――与件データから要点(利益率・超過額・期限)を素早く抽出できるか

- トレードオフの検討――コスト・品質・納期の3つを天秤にかけ、優先順位を示せるか

- 根拠付きの意思決定――「なぜその判断か」を数値で説明できるか

- 部下への数値指導――数字の読み方・見積もりの作り方を部下に教えられるか

このセットの前提設定|明和ソリューションズ(7月・上期締め直前)

セット④はセット①〜③と同じ会社・人物で、時期は7月(上期締め直前)です。DB-Nextプロジェクトが進行中で、上期売上目標の達成が迫っている状況です。

あなたの役割

あなたは明和ソリューションズ株式会社の営業推進部 第2課 課長 田中誠一(42歳)。DB-Nextプロジェクト(契約金額1億2,000万円、納期12月末)の主担当課長です。

主要取引先

| 取引先 | 取引種別 | 年間売上 |

|---|---|---|

| 大東銀行 | 基幹システム開発・保守 | 約8,000万円 |

| 三和物産 | 販売管理システム運用 | 約3,500万円 |

| 日本精密工業 | 生産管理システム保守 | 約2,000万円 |

✅ 練習の進め方

- 各問題の制限時間を守って取り組んでください

- 数値データは「全体像を30秒で把握」してから判断に入るのがコツ

- 細かい計算より概算で方向性を出すことを意識してください

- 全問解き終わったら末尾の「失敗パターン」と「振り返りチェックリスト」で自己採点

問題1:予算超過の対応(制限時間8分)

状況説明

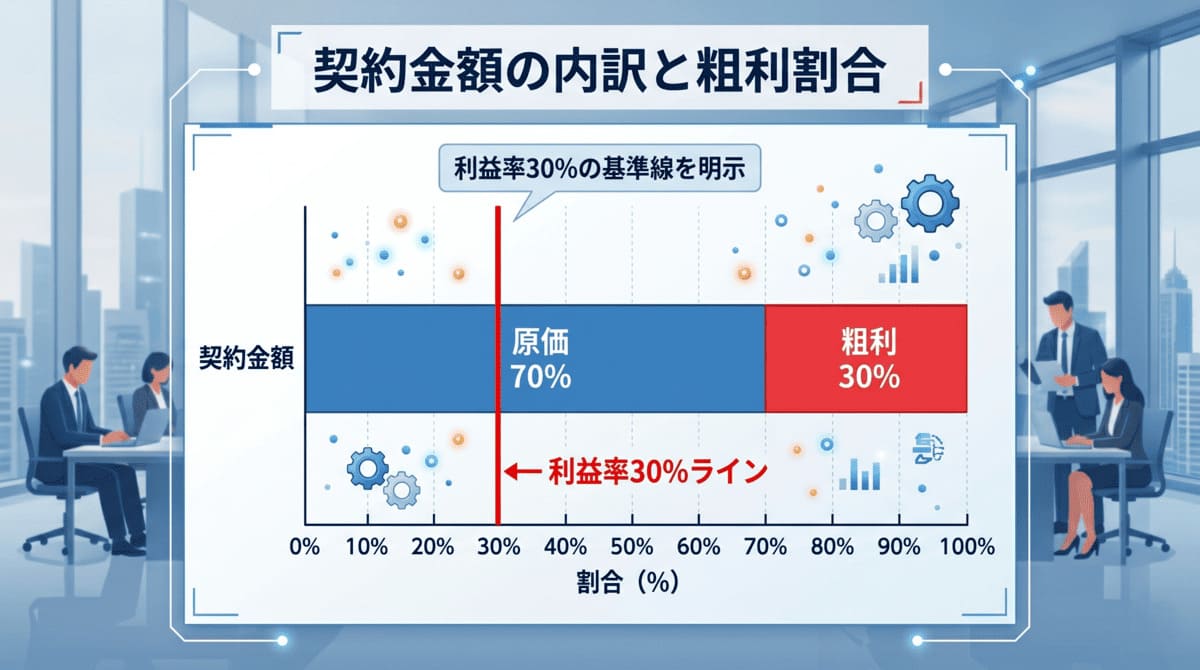

7月10日(木)、山本主任が深刻な表情でやってきました。DB-Nextプロジェクトの開発費が当初見積もり8,000万円に対して、着地見込みが9,200万円になりそうとのこと。要件定義フェーズで大東銀行から追加要件が12件出ており、8件を受け入れた結果、工数が大幅に増えています。残り4件もまだ回答保留中です。

契約金額は1億2,000万円(固定価格契約)。利益率は当初33.3%を見込んでいましたが、このままでは23.3%まで低下します。部門利益率目標は30%以上です。

与件情報

| 項目 | 当初計画 | 現時点見込み | 差異 |

|---|---|---|---|

| 契約金額 | 1億2,000万円 | 1億2,000万円 | — |

| 開発費 | 8,000万円 | 9,200万円 | +1,200万円 |

| 粗利 | 4,000万円 | 2,800万円 | -1,200万円 |

| 利益率 | 33.3% | 23.3% | -10.0pt |

| 追加要件(受入済み) | — | 8件 | +600万円相当 |

| 追加要件(保留中) | — | 4件 | +300万円相当(概算) |

コスト削減の候補施策

| 施策 | 削減見込み | リスク |

|---|---|---|

| 外注先の単価交渉(10%減) | 約200万円 | 品質低下・離反リスク |

| テスト工程の一部自動化 | 約150万円 | 自動化ツール導入に初期工数必要 |

| 追加要件8件のうち3件を次期フェーズへ繰延 | 約350万円 | 顧客満足度低下の恐れ |

| 保留4件をすべて断る | 約300万円 | 顧客との関係悪化 |

| 社内メンバー追加投入(残業増) | 約0円(再配分) | 他案件への影響・疲弊 |

指示内容

あなたが田中課長だったら、来週月曜の部長報告までにどう準備し、利益率30%以上を回復させますか?

コスト削減策の組み合わせ(数値で示すこと)と、保留中の追加要件4件への方針を記述してください。

✅ 解答のヒント(まず自分で考えてから読んでください)

利益率30%回復には粗利3,600万円以上が必要。つまり開発費を8,400万円以下に抑える=800万円以上の削減が必要です。

1つの施策で800万円を削るのは無理なので、複数施策を組み合わせるのがポイント。たとえば「要件3件繰延(350万)+テスト自動化(150万)+保留4件のうち2件断り(150万)+外注交渉(200万)=850万円」で30%回復。

ただし、顧客関係と品質のリスクも明記すること。「削れます」だけでなく「このリスクをこう管理します」まで書くのが合格レベルです。

問題2:見積もり精査と部下指導(制限時間7分)

状況説明

7月11日(金)、若手の小林拓也が新規案件「三和物産・在庫管理モジュール追加開発」の見積書を初めて作成し、確認を求めてきました。来週水曜に先方へ提出予定です。

見積書に目を通すと、いくつかの不備が気になりました。

小林が作成した見積書

| No. | 工程 | 工数(人月) | 単価(万円) | 金額(万円) |

|---|---|---|---|---|

| 1 | 要件定義 | 1.5 | 80 | 120 |

| 2 | 基本設計 | 2.0 | 80 | 160 |

| 3 | 詳細設計 | 2.0 | 70 | 140 |

| 4 | 実装 | 3.0 | 70 | 210 |

| 5 | 単体テスト | 1.5 | 60 | 90 |

| 6 | 結合テスト | 1.0 | 60 | 60 |

| 合計 | 11.0 | 780 |

あなたが気づいた問題点

| No. | 問題点 | 内容 |

|---|---|---|

| A | 工程の抜け漏れ | PM工数・移行・データ変換・受入テスト支援が未計上 |

| B | リスクバッファ未計上 | 通常10〜15%のバッファが含まれていない |

| C | 利益率の考慮なし | 原価ベースのみで利益率(目標30%)を上乗せした提示価格になっていない |

指示内容

あなたが田中課長だったら、見積書をどう修正し、小林にどうフィードバックしますか?

修正後の概算金額(数値で示すこと)、小林への指導の進め方、来週水曜の提出期限に間に合わせるスケジュールを記述してください。

✅ 解答のヒント

修正の概算:原価780万+PM工数(約100万)+移行・受入支援(約80万)=原価960万。リスクバッファ10%(96万)加算で原価1,056万。利益率30%を確保するには提示価格=原価÷0.7=約1,510万円。

指導のポイントは「ダメ出し」ではなく「見積もりの型を教える」こと。「なぜPM工数が必要か」「リスクバッファの考え方」「利益率の乗せ方」を説明し、小林自身に修正版を作らせてから最終チェックする流れが評価されます。

問題3:投資判断とROI分析(制限時間8分)

状況説明

7月14日(月)、山本主任から「自動テストツール『TestRunner Pro』の導入を検討しませんか」と提案がありました。DB-Nextプロジェクトのテスト工程で毎回手動のリグレッションテストがボトルネックになっているとのこと。

初期費用は500万円。佐藤部長は「ROIが明確なら前向きに検討する」という姿勢です。

投資額

| 項目 | 金額 |

|---|---|

| ツール初期費用(ライセンス+環境構築) | 500万円 |

| 年間保守費用 | 60万円/年 |

| 導入時の社内教育コスト | 約40万円 |

| 初年度の総投資額 | 600万円 |

テスト工数の現状と削減見込み

| 項目 | 現状(手動) | 導入後(自動化) |

|---|---|---|

| リグレッションテスト/回 | 5人日 | 0.5人日 |

| 年間テスト実施回数 | 24回 | 24回 |

| 年間テスト工数 | 120人日 | 12人日 |

| 削減工数 | 108人日/年 | |

| エンジニア単価 | 3.5万円/人日 | |

| 年間コスト削減額 | 378万円/年 | |

ROI試算(3年間)

| 1年目 | 2年目 | 3年目 | 累計 | |

|---|---|---|---|---|

| 投資額 | 600万円 | 60万円 | 60万円 | 720万円 |

| 削減効果 | 378万円 | 378万円 | 378万円 | 1,134万円 |

| 累計損益 | -222万円 | +96万円 | +414万円 | +414万円 |

指示内容

あなたが田中課長だったら、このツール導入を稟議に上げるべきですか?

判断の根拠をROI数値で示し、稟議書のポイントと導入リスクへの対策を記述してください。

✅ 解答のヒント

3年累計で414万円のプラス、投資回収期間は約1年7ヶ月。ROIとしては十分です。稟議書では「1年7ヶ月で回収、3年で414万円の利益」を明記。

ただし佐藤部長を説得するには数字だけでは足りません。(1)品質面の効果(ヒューマンエラー削減)、(2)DB-Next以降の全プロジェクトに適用可能な汎用性、(3)導入リスク(学習コスト・既存テスト資産の移行)とその対策を添えること。「投資判断の提案書」として体裁を整えられるかが評価のポイントです。

問題4:売上目標の再配分(制限時間8分)

状況説明

7月15日(火)、佐藤部長から呼び出されました。「第2課の上期売上目標の現状を確認したい。このままでは目標未達になる可能性が高い。巻き返し策を考えて、来週の経営会議までに報告してくれ」とのこと。

第2課の上期(4〜9月)売上目標は2億円。しかし4〜6月の実績は4,200万円で、進捗率はわずか21%。残り3ヶ月で1億5,800万円を達成する必要があります。

4〜6月の売上実績

| 月 | 売上実績 | 主な内訳 |

|---|---|---|

| 4月 | 1,200万円 | 三和物産 保守(800万)、日本精密 保守(400万) |

| 5月 | 1,400万円 | 三和物産 保守(800万)、小規模案件2件(600万) |

| 6月 | 1,600万円 | 日本精密 追加開発(1,000万)、三和物産 保守(600万) |

| 計 | 4,200万円 |

7〜9月の売上パイプライン

| 案件名 | 取引先 | 金額 | 受注確度 | 売上計上月 |

|---|---|---|---|---|

| DB-Next 中間検収 | 大東銀行 | 4,800万円 | A(90%) | 9月 |

| 販売管理 機能追加 | 三和物産 | 1,500万円 | B(60%) | 8月 |

| 保守契約更新 | 三和物産 | 1,800万円 | A(95%) | 7月 |

| 生産管理 改修 | 日本精密工業 | 2,200万円 | B(50%) | 9月 |

| 新規提案(DX支援) | 新規X社 | 3,000万円 | C(30%) | 9月 |

| 月次保守(7-9月) | 各社合計 | 1,200万円 | A(100%) | 7-9月 |

確度別の期待売上

| 確度 | 金額合計 | 期待値 |

|---|---|---|

| A(90〜100%) | 7,800万円 | 約7,400万円 |

| B(50〜60%) | 3,700万円 | 約2,030万円 |

| C(30%) | 3,000万円 | 約900万円 |

| 期待売上合計 | 約1億330万円 |

期待売上1億330万円に対して目標残額1億5,800万円。約5,470万円の不足が見込まれます。

指示内容

あなたが田中課長だったら、不足額5,470万円をどう埋める戦略を立てますか?

パイプラインのどの案件の確度を引き上げるか(具体的アクション付き)と、部長への報告内容(現実的な着地見込みと対策をセット)を記述してください。

✅ 解答のヒント

まず「確度を上げられる案件」と「新規パイプラインの追加」の2軸で考えます。

確度アップの優先順位:B案件(三和物産1,500万・日本精密2,200万)を営業強化でA確度に引き上げれば約1,900万円の上積み。C案件(X社3,000万)は提案書をブラッシュアップしてB確度まで上げれば期待値が600万→1,500万に。合計約2,500万円の上積み。

残り約3,000万円は新規パイプラインで埋める必要がある。部長に対しては「目標2億円の達成確率は50〜60%。確実に達成できる見込みは1億4,500万円。差額の巻き返し策としてX・Y・Zのアクションを提案」と、楽観・現実・悲観の3シナリオで報告するのが合格レベルです。

問題5:外注vs内製の判断(制限時間7分)

状況説明

7月16日(水)、高橋美咲から相談がありました。三和物産の販売管理システムに「在庫アラート機能」を追加したいという要望で、10月1日の運用開始を希望。外注に出すか社内で開発するか、方針を決めてほしいとのことです。

外注vs内製の比較

| 比較項目 | 外注 | 内製 |

|---|---|---|

| 開発費用 | 800万円 | 0円(人件費は固定費) |

| 開発期間 | 2ヶ月(8〜9月) | 4ヶ月(8〜11月) |

| 納品予定日 | 9月末 | 11月末 |

| 必要人員 | 社内管理0.3人月 | 山本+中村の2名フル稼働 |

| 品質リスク | 外注先実績あり(低リスク) | 初めての機能(中リスク) |

| 保守性 | 外注先依存(改修時に追加コスト) | 社内にナレッジ蓄積 |

| DB-Nextへの影響 | なし | 山本・中村がDB-Nextから離脱(テスト工程に影響) |

追加の考慮事項

| 項目 | 詳細 |

|---|---|

| 三和物産の希望納期 | 10月1日(内製の場合2ヶ月遅延) |

| 契約金額 | 1,200万円(提示済み) |

| 外注時の粗利 | 1,200万-800万=400万円(利益率33.3%) |

| 内製時の粗利 | 見かけ上1,200万円だが、山本・中村のDB-Next離脱による機会コストあり |

| 外注先候補 | 過去3回取引実績あり。品質安定。 |

| 山本のDB-Next担当工程 | 8〜10月が結合テスト。離脱はテスト遅延リスク大 |

指示内容

あなたが田中課長だったら、外注・内製のどちらを選択しますか?

判断根拠を数値で示し、選択しなかった方のデメリットのカバー策、三和物産への説明方針を記述してください。

✅ 解答のヒント

この問題の正解は「外注」に傾く設計になっています。理由は(1)DB-Nextプロジェクトへの影響がゼロ、(2)顧客希望納期に間に合う、(3)利益率33.3%で部門目標をクリア。

ただし外注のデメリット(保守性・ナレッジ流出)をどうカバーするかも書く必要があります。たとえば「外注先と共同レビューを設定し、社内にナレッジを移転する」「保守フェーズから社内に引き取るスケジュールを組む」など。

内製を選ぶ場合も不正解ではありませんが、DB-Nextの遅延リスクと三和物産への2ヶ月遅延の説明を具体的に書かないと大幅減点です。

問題6:値引き交渉の判断基準(制限時間7分)

状況説明

7月17日(木)、高橋美咲から報告がありました。三和物産の調達部長から「販売管理システムの運用保守契約を来年度から3年間の長期契約に切り替えたい。条件として現在の年間契約額から15%値引きしてほしい。来週中に回答がほしい」とのことです。

現在の契約条件

| 項目 | 現在(単年契約) |

|---|---|

| 年間契約額 | 3,600万円 |

| 年間原価 | 2,400万円 |

| 年間粗利 | 1,200万円 |

| 利益率 | 33.3% |

| 契約形態 | 1年ごとの自動更新 |

| 過去の継続率 | 直近5年間100%更新 |

値引き受諾時のシミュレーション

| 現行維持(1年×3回更新) | 15%値引き(3年一括) | |

|---|---|---|

| 年間契約額 | 3,600万円 | 3,060万円 |

| 3年間売上合計 | 1億800万円 | 9,180万円 |

| 3年間原価合計 | 7,200万円 | 7,200万円 |

| 3年間粗利合計 | 3,600万円 | 1,980万円 |

| 利益率 | 33.3% | 21.6% |

| 3年間の利益差額 | -1,620万円 | |

追加の考慮事項

| 観点 | 内容 |

|---|---|

| 競合の動き | 競合B社が三和物産に営業をかけている情報あり |

| 三和物産の将来性 | 来期にECサイト刷新PJ(予算5,000万円規模)を検討中 |

| 原価の削減余地 | 運用の一部自動化で年間約200万円の原価削減可能 |

| 他取引先への影響 | 値引き前例を作ると他社からも要求が出る可能性 |

| 部門利益率目標 | 30%以上 |

指示内容

あなたが田中課長だったら、この15%値引きにどう対応しますか?

判断の根拠を数値で示し、三和物産への具体的な条件提示、競合の動きと将来のEC案件を踏まえた中期戦略を記述してください。

✅ 解答のヒント

15%値引きをそのまま受けると利益率21.6%で目標30%を大きく割り込みます。しかし全面拒否すると競合B社に付け入る隙を与えます。

合格レベルの対案は「値引き幅を圧縮しつつ、長期契約のメリットを活かす条件交渉」。たとえば(1)値引きは8%に留める(年間3,312万、利益率27.6%)、(2)原価自動化で200万円削減し実質利益率を回復(29.6%)、(3)3年契約の見返りとしてEC刷新PJの優先提案権を条件に含める。

「短期の利益率」と「中長期のLTV(顧客生涯価値)」の両方を計算に入れて判断するのが経営視点です。

このセットで見られているポイント|採点者の視点

6問すべてに共通して、試験官はあなたの回答に「数値に基づく合理的な意思決定」を探しています。

✅ セット④の評価観点4つ

- 数値の正確な読み取り――利益率・超過額・ROI回収期間など、判断に必要な数値を素早く抽出できるか

- トレードオフの検討――コスト削減のリスク、外注vs内製のメリデメを複数の観点で比較しているか

- 根拠付きの意思決定――「なぜその判断か」を概算でもいいので数値で説明できるか

- 上司への報告設計――楽観・現実・悲観の複数シナリオで報告できるか

「勘と経験」ではなく「根拠のある数字」で語れるか。それが管理職としての信頼を築く第一歩です。

セット④でよくある失敗パターン5つ

❌ 失敗①数字を見ずに感覚で判断する

「コストが高いから外注はやめましょう」「値引きは受けられません」など、数値根拠なしの判断。管理職は具体的な数字で判断を説明する責任があります。

❌ 失敗②計算に時間をかけすぎて判断が書けない

小数点以下まで正確に計算しようとして、制限時間の半分を計算に使ってしまうパターン。インバスケットでは概算でOK。「約800万円」「利益率は30%を下回る」程度の精度で判断を出すのが正解です。

❌ 失敗③「コスト削減=品質を下げる」の一択思考

問題1で「外注単価を下げる」だけを提案するパターン。コスト削減策は複数組み合わせるのが鉄則。しかもリスクとセットで提示しないと実行不可能な絵空事です。

❌ 失敗④部下の見積もりを全否定する

問題2で「ここもダメ、あそこもダメ」と指摘だけして終わるパターン。課長の仕事は「見積もりの型」を教えること。修正は小林自身にさせてから最終チェックする流れが評価されます。

❌ 失敗⑤売上目標の未達を報告するだけ

問題4で「目標未達の見込みです」と報告するだけのパターン。部長が欲しいのは「だからどうするか」です。3シナリオ(楽観・現実・悲観)と具体的なアクションプランがセットでないと報告になりません。

解き終わった後の振り返り方

数値判断問題は、振り返りで「自分の判断に数値的根拠があったか」を重点的にチェックしてください。

✅ 数値判断の振り返りチェックリスト

- □ 判断の根拠に具体的な数値(金額・利益率・ROI)が入っているか

- □ トレードオフを2つ以上の観点で検討しているか

- □ コスト削減策にリスクとカバー策がセットになっているか

- □ 上司への報告に楽観・現実・悲観の複数シナリオがあるか

- □ 部下への指導が「ダメ出し」ではなく「型を教える」になっているか

- □ 短期の数字だけでなく、中長期の視点(LTV・将来案件)も考慮しているか

数値判断力は、昇格試験だけでなく管理職として最も求められる実務スキルです。数字に苦手意識がある方も、このセットを繰り返し解けば確実に鍛えられます。

本気で合格を目指すなら|学習環境の強化

数値判断は「正解がひとつではない」問題だからこそ、第三者のフィードバックで自分の判断の精度を高めることが効果的です。

✅ さらに学びを深めたい方へ

- インバスケットの回答テンプレート(数値判断パターン)の活用

- セット①〜③の復習で基礎力を固めてから数値問題に再挑戦

- ケーススタディとの連動学習(財務分析+意思決定の複合スキル)

あわせて読みたい関連記事

✅ くもすけからひとこと

「数字が苦手」という人は多いですが、管理職に求められるのは複雑な計算ではありません。「この判断の根拠は何か?」と聞かれたとき、数字で答えられるかどうかです。

四則演算ができれば、インバスケットの数値問題は必ず解けます。このセットを通じて「数字で語れる管理職」への第一歩を踏み出してください。

インバスケットで点が伸びない原因は、たいてい"処理数"ではなく1件ごとの回答の質。

でも、自分の回答がNG寄りかOK寄りかは、採点者の目で見返すまで分からないままなんですよね。

——本番と同じ60分・全20案件を解いて、模範解答で"答え合わせ"してみませんか。

※ noteのページに移動します